فناوری باتری سدیم یونی

باتریهای لیتیوم یونی از زمان پیدایش خودروهای الکتریکی (EV)، بازار این دسته از خودروها را رهبری کردهاند. اما شیمی سلولی مبتنی بر لیتیوم، باتری صنعتی مناسبی در میانمدت یا بلندمدت نیست. هزینه، ایمنی، پایداری و ملاحظات اخلاقی، رشد این فناوری در آینده را محدود میکنند. در این نوشتار، به چگونگی تبدیل باتری سدیم یونی بهعنوان جایگزینی بالقوه برای باتریهای لیتیوم یونی میپردازیم.

هزینه

با افزایش محبوبیت خودروهای الکتریکی، هزینه اجزای کلیدی باتری این خودروها، خصوصا کبالت، بسیار افزایش یافتهاست. این موضوع، خودروسازان و باتریسازان را به سمت یافتن جایگزینی برای سه فناوری اصلی حال حاضر، یعنی باتریهای نیکل-کبالت-آلومینیوم (NCA)، نیکل-کبالت-منگنز (NMC) و فسفات-آهن-لیتیوم (LFP) سوق دادهاست. دلیل بالا بودن هزینه این گونه باتریها، بالا بودن هزینه منابع لیتیوم و بالا بودن هزینه کبالت مصرفی در کاتد NMC است.

لیتیوم یک عنصر کمیاب است و ذخایر کبالت نیز محدودند و بیشتر تولید آن بهعنوان محصول جانبی تولید سایر مواد معدنی انجام میشود. این به این معناست که عرضه و قیمت کبالت به میزان بسیار زیادی به تقاضا برای دیگر عناصر وابسته خواهد بود که این امر برای امنیت قیمت مناسب نیست.

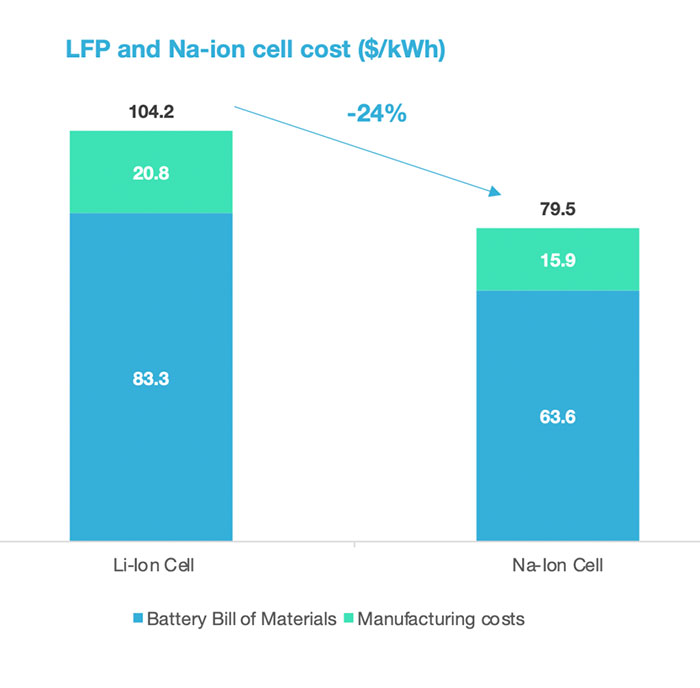

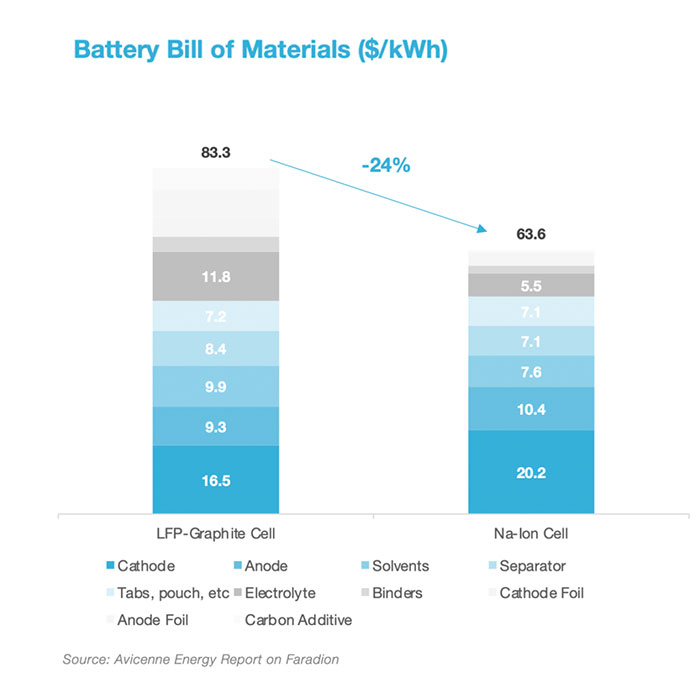

از طرف دیگر، سدیم ششمین عنصر فراوان روی کره زمین است. نه تنها رایج است، بلکه استخراج آن آسان است و هیچ کشوری بر زنجیره ارزش جهانی آن تسلط ندارد. مواد تشکیلدهنده و هزینههای سلول برای شیمی این باتری 24 درصد کمتر از سلولهای LFP است.

ایمنی

خطرات حمل و نقل باتریهای لیتیوم یونی بهخوبی بررسی شده است و نمیتوان آنها را زیر 30 درصد SOC (وضعیت شارژ) تخلیه کرد، بنابراین این سلولها باید با هزینههای قابل توجهی به طرق هوایی حمل شوند. اما یک سلول سدیم یونی میتواند به طور کامل تا صفر ولت تخلیه شود، شبیه به یک خازن. در این وضعیت، احتمال گسیختگی حرارتی ناشی از اتصال کوتاه از بین میرود. الکترولیت سدیم یون NaPF6 در PC، در ترکیب با یک آند کربن سخت، انرژی را در دمای 90 درجه سانتیگراد بالاتر از الکترولیت لیتیوم یونی LiPF6 در EC-DMC با آند گرافیتی آزاد میکند.

پایداری

اشکال غالب تولید لیتیوم میتواند محلول نمک (به رهبری کشورهای آمریکای جنوبی مانند شیلی) و یا مواد معدنی، جایی که استرالیا تولیدکننده پیشرو است، باشد. بیشتر ذخایر کبالت در منطقه سیاسی جغرافیایی حساس جمهوری دموکراتیک کنگو که در آن جا کودکان کار زیادی وجود دارد، واقع شدهاست.

علاوه بر آن، چین حجم بیشتر زنجیره تامین را کنترل میکند. از منظر سیاسی جغرافیایی، اقتصاد ممکن است از وابستگی به نفت خاورمیانه به سمت باتریهای چینی سوق پیدا کند.

همچنین، استخراج لیتیوم به حجم زیادی از آبهای زیرزمینی برای پمپاژ محلول نمک از چاههای حفرشده نیاز دارد. تقریبا دو میلیون لیتر آب برای تولید یک تن لیتیوم لازم است که تنها برای ۹۰ خودرو کافی است. با تشدید تغییرات اقلیمی، منابع فراوان آب زیرزمینی با هزینه بیشتری همراه خواهد بود.

سدیم یون در حال توسعه است

از سال 2011 که جامعه علمی متوجه شد کمبود ذخایر لیتیوم یک نقص مهلک ذاتی باتریهای لیتیوم یونی است، علاقه تحقیقاتی به باتریهای سدیم یونی افزایش یافت. تا سال ۲۰۱۰، تنها ۱۱۵ مقاله علمی در مورد این گونه باتریها به چاپ رسیده بود. پس از آن، در یک بازه زمانی ۹ ساله، این رقم با افزایشی ۵۰ برابری به 5,804 مقاله رسید و همچنان نیز در حال افزایش است.

پیدا کردن جایگزینی برای گرافیت

کربن در فرم گرافیت، بهعنوان آند به خوبی در باتریهای لیتیوم یونی عمل میکند، اما در برابر سدیم الکتروشیمی ضعیفتری دارد. پس در حال حاضر یکی از حوزههایی که نیازمند توجه بیشتر است، توسعه یک مواد الکترود آند جدید به طور اختصاصی برای باتریهای سدیم یونی است.

یکی از راههای تامین این آند جدید، استفاده از مواد حیوانی (شامل کود حیوانی، پوست، استخوان، مو و…) و تبدیل آنها به کربن سخت برای استفاده بهعنوان آند است.

CATL وارد بازار باتری سدیم یونی میشود

CATL اخیرا از باتری سدیم یونی رونمای کرد و اظهار کرد که قصد دارد یک زنجیره تامین برای این فناوری جدید در سال ۲۰۲۳ راهاندازی کند. با توجه به اینکه CATL برترین باتریساز چینی با ارزش بازار تقریبا ۲۰۰ میلیارد دلاری است، این موضوع خبری مهمی برای شیمی سلولی محسوب میشود. این نشان میدهد که شتابی در پشت فناوریهای فراتر از لیتیوم وجود دارد، به ویژه زمانی که چین برای بیش از 80 درصد لیتیوم خود به واردات متکی است.

اعلامیه گیگافکتوری نیسان

سرمایهگذاری جدید نیسان برای برجسته کردن تعهد صنعت خودروی بریتانیا به آلایندگی صفر خالص است. سرمایهگذاری در تولید کاتد و آند، ساخت و کاربرد سلول میتواند منافع اقتصادی زیادی برای کشور ایجاد کند، از جمله افزودن هزاران شغل سبز جدید و میلیاردها دلار به تولید ناخالص داخلی.

تاسیسات فعلی نیسان با ظرفیت 1.9 گیگاوات در حال حاضر بزرگترین گیگافکتوری اروپا است. با توسعه شرکت چینی Envision، سایت جدید 6.5 گیگاوات اضافه خواهد کرد.

در حال حاضر فضا برای یک کشور یا منطقه برای ایجاد زنجیره تامین سدیم-یون برای در دست گرفتن رهبری تولید باتریهای سدیم یونی باز است، شبیه به چیزی که کشور ژاپن برای تولید سلولهای لیتیوم یونی در دهه 1990 انجام داده و توسط کشورهای کره جنوبی و چین ادامه یافت.

نقشه راه برای باتری سدیم یونی

نسل فعلی این باتریها، اگر به تولید انبوه برسد، میتواند در برابر سلولهای LFP (و جایگزین Pb-Acid) و NMC برای کاربردهای ثابت و مخابراتی رقابتی باشد. نسل کنونی باتریهای سدیم یونی این پتانسیل را دارد که از طریق بهینهسازی طراحی الکترود و سلول، پیشرفتهای بزرگی در چگالی انرژی خود ایجاد کند. در مقایسه با باتریهای لیتیوم یونی، جانمایی آند و کاتد باتری سدیم یونی نسبتاً بهینه نشده، بنابراین هنوز پتانسیل قابلتوجهی برای افزایش بیشتر چگالی انرژی باتریهای سدیم یونی نسل دوم به 190 Wh/kg و بیشتر وجود دارد.

به عبارت دیگر، در حالی که پیشرفتهای کوچک در شیمی سلولهای لیتیوم یونی هر سال انجام میشود، سلول سدیم یونی برای چندین سال، هر ساله مسیری برای بهبودهای معنیدار در چگالی و سرعت چرخه دارد.

مدل 3 تسلا در حال حاضر شامل کاتدهای LFP ساختهشده توسط CATL است (که در آن از نیکل و کبالت استفاده نمیشود) تا سلولهای مبتنی بر نیکل را برای کاربردهایی مانند نیمههادیها ذخیره کند. بنابر گفتههای گروه فولکس واگن، این شرکت قصد دارد با استفاده از LFP قیمت مدلهای پایه خود را به نصف کاهش دهد. از آنجایی که باتریهای LFP از نیکل یا کبالت کمیاب و با قیمت بالا استفاده نمیکنند و به جای آنها از آهن و فسفات فراوان و ارزانقیمت استفاده میکنند، تعویض ورودیهای کاتد فلزی باعث صرفهجویی در هزینهها میشود. همانطور که LFP وارد این فضای باتری می شود، باتری سدیم یونی نیز اهمیت فزایندهای پیدا میکند، چراکه لیتیوم ندارد.

منبع:

{kind=link}